こんにちは🍀 おちょぼです。

わたしは昨年、経膣分娩で無事に出産していますが、「子宮頸管裂傷」という処置が行われたため、加入していた共済から保険金がおりました!

経験した方なら分かると思いますが、出産の出費は自費費用なので高額ですよね。そんな中で期待していなかった保険金を受け取れ、臨時の収入として助かりました。

今回の記事では

- 子宮頸管裂傷で医療保険からお金がもらえた経緯

- 帝王切開じゃない経膣分娩でもお金がもらえるケース

- 保険会社に保険金を請求できるかをチェックする方法

を分かりやすくまとめています!

出産経験がある方の参考になれば嬉しいです。

子宮頸管裂傷で医療保険から給付金がもらえた

長男を出産した病院を退院する時のこと。

出産のお金の支払のため、領収書と診療明細書をチェックしていたところ、

全額保険適用外ではなく、一部「3割負担の保険適用」になっているのを発見。

病院へ確認すると分娩時、”子宮頸管という部位がさけて縫合の手術をした”ため、その手術+手術当日のみの入院料が保険適用になっているとのことでした。

保険適用になるなら病気の手術と一緒で医療保険が降りるかも・・・!

と思い、実際に保険請求してお金をもらうことが出来ました!

保険給付金をもらうまでの流れ【子宮頸管裂傷】

保険給付の対象となる手術については、手術名・手術コードを確認のうえ問い合わせするとスムーズです。診療明細書に記載があります。

保険適用で3割負担の支払いになった部分をチェックしましょう。

- 頸管裂創縫合術(手術コードK897)

- 入院料(全期間ではなく手術日の一日のみ)

わたしの加入していた保険会社では電話で問い合わせの際、「対象になるかすぐ判断できない、診断書を提出してから調査する」と言われました。

このように診断書を提出してその後、支払い事由になるか判断する会社が多いそうです。

この診断書というのは医療機関に依頼して作成してもらいます。

診断書は費用がかかり、わたしの産婦人科では文書料として5,400円が請求され支払いました。

まだ保険がおりるかどうか分からないですが先に必要なお金が発生してしまうワケですね。

わたしはソレがやだなぁーと思いましたが、最初の問い合わせの際保険会社の方に、「給付金が何も支払われなかった場合は、文書料だけは全額負担します」と言われてひと安心しました!

このように診断書のお金だけは保証してくれる保険会社が多いそうです。

わたしは出産後、一週間検診のとき病院に診断書の作成を依頼しました。2週間後に病院から受け取り、保険会社へすぐ提出しました。

その後無事に給付対象にしてもらえ、出産日から約一ヶ月での入金となりました。

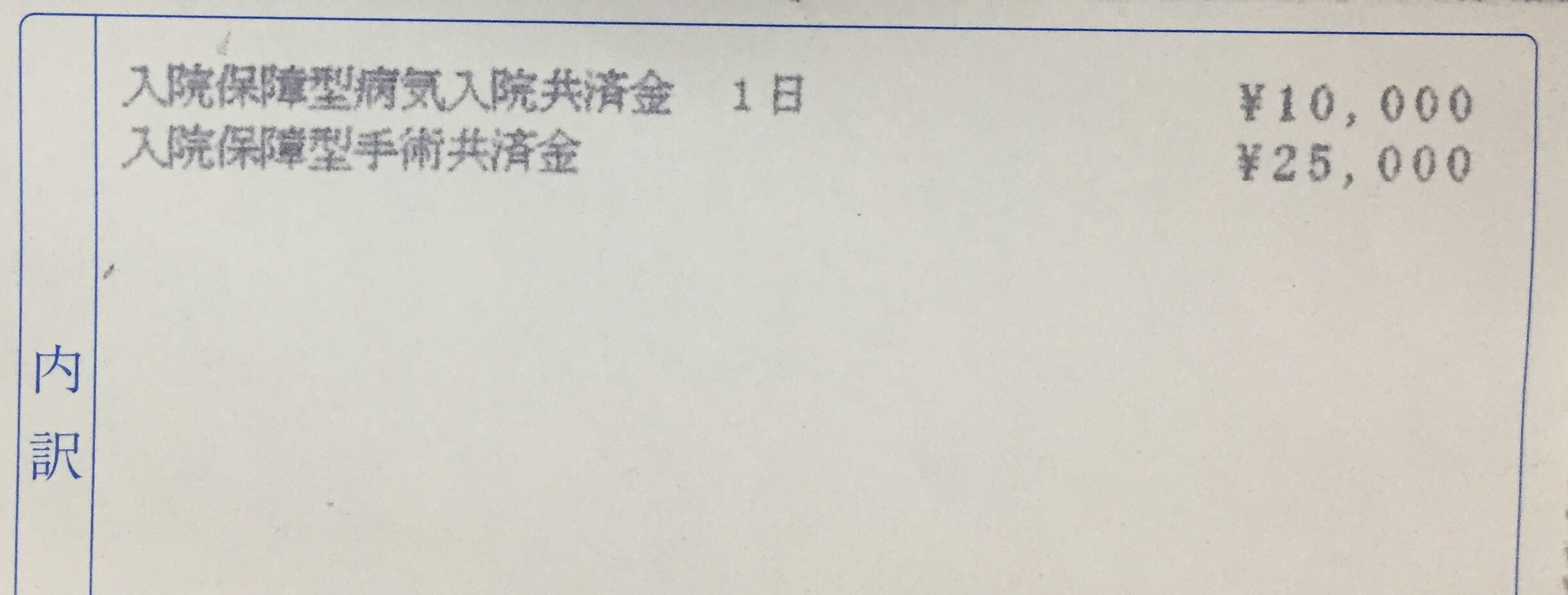

わたしが入っていたのは「県民共済」の「入院保障型2型」という一番安いプラン。

- 入院保障型病気入院共済金(一日) 10,000円

- 入院保障型手術共済金 25,000円

が入金となり、合計35,0000円。病院に依頼した文書料がありますがそれを引いても約30,000円の収入となりました。

経膣分娩でも医療保険の給付対象になる場合がある!

ポイントは異常妊娠かどうか?

妊娠・出産は基本的に病気ではないと定義されています。

そのため普通分娩の場合は健康保険が適用されず、病院に支払う医療費も全額自己負担になりますよね。

なので残念ながら通常妊娠・通常分娩による入院は医療保険に加入していてもお金をもらうことができません。

では、どういった時に医療保険が使えるのか知っていますか?

わたしは出産前は、なんとなく”帝王切開なら医療保険が使える”という認識程度しかありませんでした。それではその他は・・・?

わたしが保険会社へ連絡をした時ハッキリと言われたのは、「異常分娩なら給付対象になりますよ」ということ。

異常分娩って言われても分からない方も多いと思います。

異常分娩とは↓このような意味です。

異常分娩とは、母体や胎児に何らかの問題が起こった場合に医療介助を必要とする分娩を言います。

医療保険上は、医師が疾病と認めて診療を行った場合を異常分娩、それ以外を正常分娩とし、前者は保険診療の対象となり、後者は自費診療となります。

(代表的なもの:帝王切開・早産)

保険診療の対象になるかどうかがポイントのようですね!

説明しますと、病院の処置であっても健康保険が適用されないものとしては予防目的のものです。

例えば、7割のママさんが経験済と言われる「会陰切開」はどうでしょうか?

わたしも会陰切開もしていますが、これは基本の自費の分娩費用に含まれていました。

多くの場合、会陰切開は普通分娩において[裂傷を防ぐための処置]=[予防目的なので健康保険適用されない]そうです。

わたしのケース(子宮頸管裂傷)では、出産時分娩台の上で、「子宮の出口にあたる頸管を縫合する」という手術を行っています。けれど無事に経膣分娩で産んでますし、処置自体はとても簡単なもの。医療保険の話を病院の窓口で案内もされていません。

ですので同じ経験をされても自分の出産が異常分娩だと気づかず、保険が降りると気付かれない方もいるのではないかな、と思ったので詳しく調べてみました!

入院給付金、手術給付金の対象となるケース[経膣分娩でも]

①入院給付金について[経膣分娩でも]

大体の保険会社の出産時の入院給付金支払いは

♦異常妊娠・異常分娩による入院⇒入院給付金の支払い対象

♦通常妊娠・通常分娩による入院⇒入院給付金の支払い対象外

となっています。そして、「異常分娩かどうか?」を判定するのに、病名のみで判断せず「健康保険が適用されているかどうか」を目安としています。そのため、

♦健康保険適用となった入院期間のみ⇒入院給付金でる

♦健康保険適用外の入院期間⇒入院給付金出ない

となるケースが多いそうです。わたしも健康保険適用となった1日分だけ入院給付金が出ました!

では実際どんなケースでお金がもらえるのでしょうか?

ということで、経膣分娩でも「3割負担保険適用の処置が行われている」場合、お金がもらえる可能性があるケースを挙げます。

- 吸引分娩

- 鉗子分娩

- 微弱陣痛で陣痛促進剤

- 前期破水で入院

- 分娩時異常出血

- 子宮頸管裂傷など

などがあります、意外にも前期破水なども対象となるのですね!

ただ同じ処置でも健康保険が適用になるかどうかは病院の判断により異なることがあります。

大抵の保険会社では残念ながら健康保険が適応されないと支払い対象になりません。

②手術給付金について[経膣分娩でも]

手術給付金も入院給付金と同じように、健康保険が適用されていないと支払い対象になりませんが、

どの手術が対象になるのかは保険会社によってあらかじめきめら決められています。

保険契約時のしおりの中に『対象となる手術および給付倍率表』というページがあり、そちらで確認することが出来ます。

他に、手術給付金の対象となる手術はホームページで確認できる会社もありますよ。

↑手術に対する保障>「対象となる手術名一覧表」 にわたしが行った「子宮頸管裂傷縫合術」も記載されていますのでこちらの保険会社では支払い対象ということが分かります。

健康保険が適用される治療があるかチェック

先も説明しましたが、保険金が出る可能性があるか確認するには、

♦分娩費用の領収書の中に、保険適用の診療(3割負担)があるかどうか

♦診療明細書の中に、手術・入院の欄に保険点数が記載されているか(※)

を見てみてください。

- 一部でも治療・入院が健康保険適用されている

- 手術の欄に点数がある

という方はとにかく加入している保険会社に直接お問い合わせしてみてくださいね!

(※自費診療なら点数は書いてないはずです。)

※保険の時効は3年です。3年が経つと保険金を請求する権利がなくなるそうですが、医療保険の給付金については、3年以上経過していても受け取れる可能性が高いです。

しかも、出産後に保険を解約してしまっていても、出産時に加入している状態であったなら保険金の請求は出来ます。

まとめ

今回は子宮頸管裂傷でも医療保険からお金がもらえた、というお話でした。

「自分の出産は通常分娩だったと思っていたけれど、そういえば領収書が保険適用と保険適用外の欄が分かれてたような・・・!?」

という奥様はいらっしゃいませんか?

健康保険が適用になっている手術や処置があったら医療保険から保険金が下りる可能性があります。

今一度確認することをオススメします。

とはいっても…

出産の大仕事を終えた後すぐなんて、ボロボロの体と赤ちゃんのお世話で保険のことを調べている余裕はないですよね。体が落ち着いてから保険金請求などの行動に移しても大丈夫です!

保険料をせっかく払って加入している生命保険や医療保険から少しでもお金がでれば嬉しいですね。

ここまでお読みいただきありがとうございました。