こんにちは、おちょぼです🍀

わたしはソーシャルレンディングで投資実践中の専業主婦です!

「子育て中でまだ働きにまだ出れない・・・なんとか少しでも収入を増やしたいなぁ」

と思って実際色んな副業や投資を検討してみるものの、自分には難しそうで悩んでいませんか?

そんな悩める専業主婦の方へ、収入を増やす方法の候補の一つとしてソーシャルレンディングは非常におすすすめです!

わたしもはじめるまではものすごく悩みましたが、今では毎月分配金という不労所得を得られるソーシャルレンディングの魅力にすっかりはまっています。

コチラの記事ではその魅力を主婦のあなたに伝えるべく↓の内容をまとめました。

- 「初心者でもソーシャルレンディングでどのくらいお金が増えるのか?」わたしの運用実績公開

- 「なぜソーシャルレンディングは専業主婦におすすめでできる?」わたしがソーシャルレンディングをすすめたい理由7つ

「そもそもソーシャルレンディングって何?」という方は「ソーシャルレンディングのはじめ方」をチェックしてみてくださいね。

それではお付き合いよろしくお願いします♪

主婦でも利益出せる?実際のソーシャルレンディングの運用実績公開!

まずはこのソーシャルレンディングで「主婦で投資初心者であっても、ほんとうに利益を出すことができるのか?」ということを知ってもらうために、実際のわたしの投資結果をみてもらいたいと思います。

わたしはソーシャルレンディングをはじめたのは2018年1月。

個人のとあるブログでソーシャルレンディング投資の話を読んで、興味を持ったのがはじめたきっかけです。

「怪しそうだけどやってみたいかも・・・」と業界最大手のmaneoで口座開設をし、おっかなビックリ2万円ほどの元本から投資してみたのがスタートでした。

そこから分配金受け取りや元本償還を経験し、少しずつ「怪しいかも・・」なんて疑念は晴れ、納得した上で少しずつ運用元本を増やしてきました。

今では分散投資のため利用している会社は5社まで増え、現在運用中の元本は150万円ほどになります。

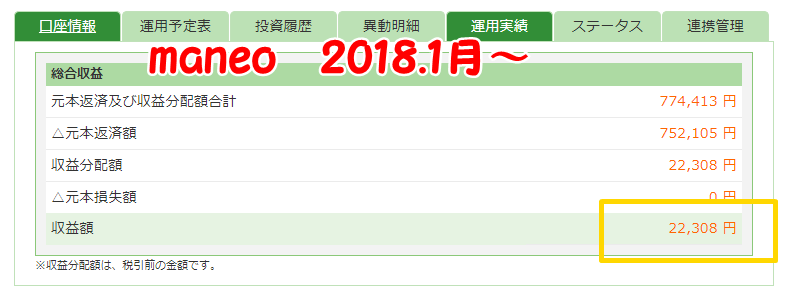

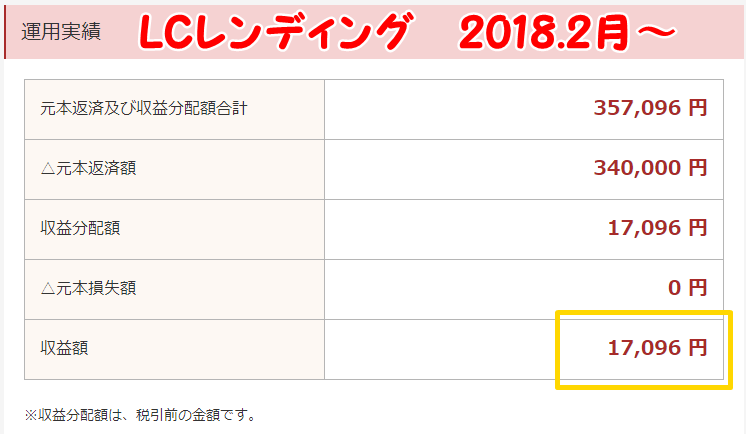

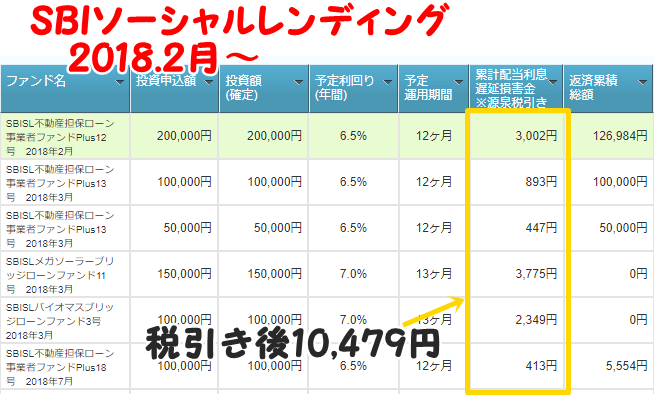

さて、それでは投資素人主婦の約8ヶ月間での運用実績を公開します!

(5社で運用中ですが、まだ1社は分配金を受け取っていないので4社での実績になります。)

各社、サイト上での「運用実績の確認」画面のキャプチャです↓

と合計は52,693円になりました!(SBIのみ税引後、他社は税引前金額が表示されていますが、その数値を単純合計した金額です)

数十のファンドに分散投資しており、そのファンドごとに募集時の予定利回りは異なりますが、平均すると年利6%以上の利回りを受け取れています!

どうでしょうか?

この投資したお金は元は銀行預金で眠らせていたお金なので、そのまま投資せずに眠らせてていたら付いたであろう利息は数十円・・・。

知識もなく未経験ではじめたソーシャルレンディングで、そのお金が8ヶ月ほどで5万円以上の不労所得を生み出したわけですから十分良い成績だと思います。

わたしが投資中の会社の中でのおすすめについては「初心者さんにおすすめできるソーシャルレンディング会社」を3社紹介で詳しく解説しています。

主婦にソーシャルレンディングをすすめる7つの理由

運用成績を見てもらうとわかるように、わたしは初心者だったくせにどんどん運用元本を増やしている真っ最中なのです。

それはソーシャルレンディングが子育て中の専業主婦のわたしの生活にマッチしており、

「ソーシャルレンディングって専業主婦こそ合ってるんじゃ・・・!?」とほんきで思っているからなんです。

それでは本題、主婦にソーシャルレンディングをすすめる理由を紹介します。7つ見ていきましょう!

1. ソーシャルレンディングは不労所得、安定的な収益が得られる

ソーシャルレンディングは、お金を借りたい会社とお金を貸して金利収入を得たい人(投資家)をつなぐサービスです。

銀行が企業に融資を行うのと基本は同じ。

融資して金利収入をもらい、あらかじめ決められた期日までにお金を返してもらう仕組みですね。

といっても銀行のように直接わたしたちがお金を貸すことはもちろん出来ないので、間に入ってくれるのがソーシャルレンディング会社です。

ソーシャルレンディング会社は厳格に審査した企業に対して、投資家から集めたお金を融資します。

そして借りた企業が支払う金利の一部を「分配金」という形で投資家は受け取ることができます!

このようにソーシャルレンディングは融貸したお金に対する金利収入が利益となるので

投資元本は変動がなく、安定した利益が得られるインカムゲイン投資法なんです!

インカムゲインとは金融商品などを保有することで得られる利益のこと。

ソーシャルレンディングでは分配金=インカムゲインになります。

株式投資やFXのように値動きがあるわけでもないですので心も非常に安定します😌笑

ソーシャルレンディングで投資先を決める時は、運用期間(返済されるまでの期間)が選べます。

例えば3ヶ月なら3ヶ月後に投資した元本が手元に返済されます。

それまでの3ヶ月間はというと、わたしたち投資家は何もできません。

ほったらかして、自動的に振り込まれる分配金を待つだけ。

その点ソーシャルレンディングの利益は不労所得といえると思います!

わたしも100万以上投資中の身ですが、ソーシャルレンディングは株のように株価の動きをチェックしたり心悩ます必要がないので家族との時間を一番大切にした生活を出来ています。

個人的にはこれが一番おすすめしたいメリットですね!

わたしもそうですが主婦の方は子育て中の方が多いハズ。

「子供との時間を大事にしたい!」

「家事や子育てでそもそも時間がない!」

「その中でも時間を掛けずにお金を増やしたい!」

という方にソーシャルレンディング投資は合っていると言えますよ!

もちろん投資なので一定のリスクはありますが、”預けておくだけで後は放置していても勝手に収益が入ってくる”という仕組みなので誰でも地道に稼ぐことができます。

2. 自分の名義の貯金があれば有効活用できる

結婚や出産で専業主婦になった人に質問です。

「独身時代、もしくは共働き時代に自分が稼いだお金を銀行で眠らせたままにしていませんか?」

貯金を銀行預金に眠らせておくだけでは、少し勿体無いかな?と感じている・・・

そんな方の「今すぐ使う予定ないのに銀行預金に入れっぱなしのお金」を働かせるのにソーシャルレンディングはピッタリですよ!

ソーシャルレンディングは、主婦でもかんたんに口座開設でき、自分の銀行口座からお金を移して投資をするだけで、分配金という収入を毎月得ることができます。

今銀行に預けたままでは0.01%程度の金利しかつきませんが、ソーシャルレンディングでは5%から10%ほどの利回りが期待できます!

仮に100万円の貯金があれば、ソーシャルレンディング投資にその分回すだけで7万円程度の不労所得を毎年得ることが出来る計算ですね。

7万円あれば、我が家では子供と家族3人で十分豪華旅行行けますので、十分大きい収入源だと思います😊

3. 税金が0円可能!税制度から考えて専業主婦に向いている

税金の面から考えるとソーシャルレンディングは、「専業主婦で所得がない」、もしくは「所得が少ないパートの方」に向いていると言えるのです。

税金の面から考えるとソーシャルレンディングは、「専業主婦で所得がない」、もしくは「所得が少ないパートの方」に向いていると言えるのです。

まず、基本的には専業主婦であっても、投資や副業で稼いだお金があれば納税の義務があります。(非課税で投資できるNISAなどは別として)

例えば「源泉徴収ありの特定口座」を使って株取引をしている人は、利益に対して一律20%が税金でもっていかれます。(株取引をする方の多くが源泉徴収ありの特定口座を使っています)

これは確定した納税額なので当たり前ですが取り返すことができないです。

対してソーシャルレンディングはというと・・・?

ソーシャルレンディングではあらかじめ利益から所得税として20%税金が引かれた状態で分配金が手元に入ります。

この天引きシステムのことを源泉徴収といいます。

この源泉徴収された、利益に対して20%の税金は“あくまで仮の額”なので本当に払わなきゃいけない税金の額と異なることが多いのです。

そして専業主婦なら、条件次第ではこの税金すべてを取り戻せる可能性大!

そう、ソーシャルレンディングにかかる税金は専業主婦ならゼロ円にできるのです!

ゼロにする条件は「確定申告をすること」と、そして「年間38万円の範囲でソーシャルレンディングで稼ぐ」このの二つです。

その仕組みや理由をさらに詳しく見ていきましょう!

ソーシャルレンディング投資、専業主婦は非課税枠が使える!

専業主婦でも稼いだお金は納税する義務がありますが、税金は”一定の所得以下であれば非課税となる所得基準”というものがあります。

✏主婦でも使える個人の非課税枠✏

所得税は38万円(基礎控除といいます)

非課税ということは税金が掛からないということです。

つまり1年間で得た収入(所得)が非課税の枠内であれば、源泉徴収されてしまっている税金であっても、なかったことになり取り戻せます!

ただ取り戻すには確定申告が必要なんです。

確定申告は少し面倒ですが今は自宅のパソコンですぐに出来るので慣れてしまえばかんたん。

確定申告をすることで20%引かれてた所得税をまるまる還付してもらうことが出来ちゃいます。20%は非常に大きい!

かんたんには「他に稼ぎがなければ年間38万円までソーシャルレンディングで稼いでも、所得税は1円もかからない」、ということを覚えておいてください。

この38万円の収入とはソーシャルレンディングでいうとどれくらいかというと、

平均的なソーシャルレンディングの金利が7%として、38万円稼ぐのに必要な元手は、約540万円。

なので他に収入がない主婦なら大体”元金500万”までなら所得税はゼロ円になる、と考えていてOKだと思います!

税金は大きくリターンを減らす要因ですので、利益に対して税金がかからないというのは大きなメリットと言えると思います。

ソーシャルレンディングの税金は雑所得で総合課税で得!

ソーシャルレンディングの税金についてもう少し詳しく説明しておきたいと思います。

ソーシャルレンディングの税金についてもう少し詳しく説明しておきたいと思います。

ソーシャルレンディングの利益は所得税上、雑所得というものに区分されます。

そしてその雑所得は総合課税という方式で税金を計算します。

他の投資法はどうかというと、株や投資信託、FXは総合課税ではなく分離課税となっています。

ここでは難しい税金の計算の話は置いておいて、まずは総合課税と分離課税の違いをかんたんにまとめますと、

🔷ソーシャルレンディング、仮想通貨🔷

お給料と合わせて計算。合計収入に応じて税率が変わる。

沢山稼いでる人ほど税率が高く仕組み。逆に稼ぎの少ない人は低い税率で済む。

🔷株、投資信託、FX🔷

お給料とは別に単独で計算。誰でも一律の税率。

同じ利益を出した場合、主婦でも会社員でも税金は同じ

こうやって比較すると、総合課税は所得が少ない人の方が有利ということが分かりますよね!

所得税の税率は5%から45%の7段階に分かれていて、上でも言っている通り年収が多い人ほど高くなります。

主婦は給与など他の収入がないのでソーシャルレンディングの利益が、先ほど説明した「所得税なら38万円の非課税枠」というものを超えても一番低い税率の5%から適用されます。

最低の税率ですから、38万円を超えても納得感のある税率と言えます!

これまで見てきたように「非課税枠が使える」、「それを超えても一番低い税率が適用される」ということから、専業主婦の方が会社員よりソーシャルレンディングの税金が安くなることが分かっていただけたと思います。

どんな投資の利益にも、所得税以外に住民税というものがかかります。

住民税にも非課税枠があり、年間所得35万円まで住民税もかかりません。(お住まいの自治体により若干異なるのでご確認を!)

そもそも投資にかかる税金って高くて嫌ですよね・・・

最初の少ない額の時はあまり気にならないかもしれませんが、投資金が多くなるにつれて税金の負担も大きくなりますから、どんな投資でも最初から税金のことを意識しておくことは大切だと思います!

ソーシャルレンディングの税金についてより詳しく知りたい方は「ソーシャルレンディングの税金徹底解説!」を参考にしてください!

4. ソーシャルレンディングはパートとの併用もしやすい

外でパートとして働いて家計を助ける主婦の方も多いですよね!

外でパートとして働いて家計を助ける主婦の方も多いですよね!

パートのお金から少し収入を増やしたくてソーシャルレンディングを検討中の方もいるかもしれません。

「少しだけパートとして働いてる場合は、ソーシャルレンディングの税金はどうなるの?」というところを解説します。

パートの収入がある人は、38万円の基礎控除とは別に「給与所得控除」というものが使え、給与所得から最低65万円を控除して税金を計算することができます。

給与収入が年間65万円以下であれば計算上の給与所得金額は0円となり、それにかかる所得税も0円になります。

よく言う「パートの103万円」の壁の103万円は、この38万円と65万円を合算したものです。

「給与所得控除65万円+基礎控除38万円の非課税枠をすべて給与収入で使うと考えると103万円までパート収入あっても税金はかからないよね!」

というのが「103万円の壁」です。

給与控除は給与収入からしか控除できませんが、基礎控除分は給与にも雑所得にも(ソーシャルレンディングの利益等)使えるので次のようにも言えます。

パートとして働いている人でも給料が年間65万円以下であればソーシャルレンディングの利益に対して基礎控除分を使えるので38万円までは非課税!

さきほどの無収入の専業主婦の時の説明と同じ結果になります。

年間65万円というと月5万円程度ですね!

パートをしながらソーシャルレンディングで副収入を増やすにしても

「給料は年間65万円まで、ソーシャルレンディングの利益は38万円まで」なら所得税も掛からず済みますので安心してくださいね!

このようにパートとの併用もしやすいというのもおすすめしたいポイントなのです。

「給料は年間65万円まで、ソーシャルレンディングの利益は38万円まで」

この範囲であれば夫が受けている配偶者控除も引き続き受けられますし、扶養を外れることもありません。

5. 自分で利益をコントールできるので将来予測が立てやすい

上では「先ほどは専業主婦なら38万円までの利益は所得税は掛からないよー」というお話をしてきました。

「それなら税金の掛からない範囲で投資をしたい!!」という方、

収入がとってもわかりやすいソーシャルレンディングなら可能です!

ソーシャルレンディング会社が投資案件が募集する時には、必ず「利回り○%」と予定利回りが明記されています。(投資なので確実な利回りを保証するわけではないです)

当初の予定より大きく利益が上がることもありませんが、大きくずれる可能性も低い。

ソーシャルレンディングは収入の計算も分かりやすく予測が付きやすい投資なのです!

一方で株などは主に”上下に動く相場を見極めて利益を出す投資”なので、収入を予測することはできないですよね。

腕次第では大きく勝てる株ですが、株価が下がった時に売却してしまったり株価が上がった時に買ってしまう失敗をしてしまうこともあったり・・・なかったり・・・

とにかく株やFXなどは「今年は30万円くらい稼ぎたい!」と思っても自分で利益をコントロールすることは難しいと言えます。

その点、ソーシャルレンディングは利回りが明記されているので、自分の運用する元本を考えれば

などと読めるわけです!なので、

「ソーシャルレンディングをやってみたい気もするけど、他に副業(アフィリエイトや在宅ワーク)をしているので夫の扶養から外れないか心配・・・」

という人も所得を調整しやすいソーシャルレンディングはピッタリですよ!

このようにソーシャルレンディングは利益の計算がわかりやすい上に、

「最終的に今年はいくらの利益になるのか?」という着地点が読みやすいこともおすすめしたいポイントです!

6. 実は時間に融通がきく主婦が好条件をゲット出来る確率大

わたしがソーシャルレンディング始めてから気づいた「時間がある程度自分で調整できる主婦ならではのメリット」があるので、ご紹介します!

最初はあまり意識してなかったけど、これが主婦でソーシャルレンディング投資をやっている一番のメリットかも。。。

それが

実は時間に融通がきく主婦は好条件をゲットしやすいということ。

なぜか理由を説明していきますね。

ソーシャルレンディング会社の投資案件の募集方法は先着順がメインです。

投資をしたい人は”募集開始から募集上限金額に達するまで”に申込を完了させなければいけません。

ソーシャルレンディングで募集される案件は、利回りや担保などの保証の有無、返済期間など様々違いがあります。

その中で好条件のものは当たり前ですが人気が集中してしまいます。

また、「会社として信頼性が高い会社で投資したい!」と思う人が多いので上場しているような人気の会社は登録している投資家がそもそも多く、応募は激戦となっています。

毎回案件の募集が開始されると数分で募集上限まで埋まってしまうという会社も・・・

皆がよいと思うものは同じということですね😓

「どんな時刻に募集が開始されるのか?」人気が高くて投資が難しいとして有名どころを2つかんたんに紹介しつつ、例に挙げてみます。

①大手金融グループSBIグループの一員である「SBIソーシャルレンディング」。

親会社のSBIホールディングスは東証一部上場企業。数億円単位の募集もあっという間に消えちゃいます。

②不動産に特化している会社である「オーナーズブック」

こちらの運営会社は東証マザーズに上場しています。厳選された都内の不動産が担保となっている安全性の高い案件がメインなので、非常に人気が高く募集開始数分が勝負です。

こちらの二社は最近「SBIソーシャルレンディングは午前10時スタート」「オーナーズブックは午後6時スタート」の案件が多いです。

午前10時や午後6時って・・・会社員であれば仕事中って方が多いですよね?

しかもその募集開始時間も会社によって明確に決まっていないので、案件ごとに違う時があります。

主婦であれば忙しくても5分だけなら予告された時刻にパソコンやスマホを見れる、という方も多いと思います。

その点で時間に融通がきく主婦は優位に立てるというわけなんです。

でもずっとパソコンやスマホに張り付く必要はないですよ!

案件の募集について多くのソーシャルレンディング会社では事前にメールやサイト上で予告しています。

「○月○日○時からこんな案件の募集を開始します!」といった感じ。

メールやサイト上で告知を見つけたら案件をチェックし、投資するかどうか検討します。

投資すること決めたら、募集日の開始時間ちょっと前にサイトを開いて待機します。

そうすれば開始と同時に申込できるので高確率で投資成功できます!

わたしは投資を始めた当初こそ「子供とバタバタ過ごしているうちに開始時刻をすぎていた!」という失敗もしていますが、今は「募集日時をスマホでアラーム」してど忘れを防止しているので狙いのものはほぼゲット出来てます♡

それでもその時の子供の状況によって逃す時もありますが・・・😅笑

7. 投資初心者のわたしでも出来た!投資商品としての敷居の低さ

投資ってでもはじめるのに勇気がいりますよね。

わたしもソーシャルレンディングを始めた時期は子供が0才で投資の勉強してる余裕がない時期でしたので、

「予備知識ないけど大丈夫かなぁ・・・?」「自分でも利益が出せるかな?」と不安でした。その中でもソーシャルレンディングをはじめられたは

他の金融商品に比べてソーシャルレンディングは投資商品として敷居が低いからなのです。

ソーシャルレンディング投資の特徴をかんたんにまとめると、

- 最低一万円から投資可能

- 短期間からOK(6ヶ月の期間の案件を選べば6ヶ月後に元本返ってくる)

- 予備知識をあまり必要とせずスタートできる

- 投資をしたら後は期間が終わるのを待つだけなので楽ちん

- 価格変動なし。株とかFXのチャート画面にどうしても慣れない人でもできる

とこれだけ初心者が入りやすい条件が揃っています。

ソーシャルレンディングのお金の増え方は、一回の分配金は少なくても1年、2年と時間を経過と共にお金が増えていくというスタイルです。

このように安定的な収益を得るためにもまずは「実際にはじめてみて自分にマッチするか」知ることが大切。

「まず試してみようかな」と実際の投資をはじめるにも

- 無料で口座を開設する

- 専用口座へ振込

- サイトから案件を選んで投資実行

というカンタンステップで投資を開始できます!

ソーシャルレンディングは1万円あればチャレンジできる主婦にとっても敷居の低い投資。

まずは1万円で手応えを掴んでから投資額を増やしてみてくださいね。

詳しい始め方については、こちらの記事にて丁寧に解説しています↓

まとめ

誰でも少額から短期で投資を始められる投資であるソーシャルレンディング。

わたし個人の意見として特に主婦の方におすすめしたい!と感じていたので、今回は「主婦にソーシャルレンディングをすすめる7つの理由」をまとめました。

いかがでしたでしょうか??

最後に注意点を!

ソーシャルレンディングは投資なのでリスクはもちろんあります。

どんな投資でも分散投資が基本!!

ソーシャルレンディングも分散投資することである程度リスクも減らすことができますよ。

慣れてきて徐々に投資金を増やすときには分散投資を心がけましょう!

ソーシャルレンディングはまだ新しい投資ということでまだ知名度は低いかもしれませんが、ソーシャルレンディングはその市場規模は拡大中!

お読みいただきありがとうございました!